发布时间:2026-06-30 发布者:科曼机电

一、基础定义与技术定位

1. 直空冷(ACC)核心原理

汽轮机排汽直接引入空冷凝汽器翅片管束,依靠轴流风机强制空气对流冷却,无中间水循环;耗水量仅湿冷机组 3%~5%,是西北、华北缺水煤电标配技术路线。

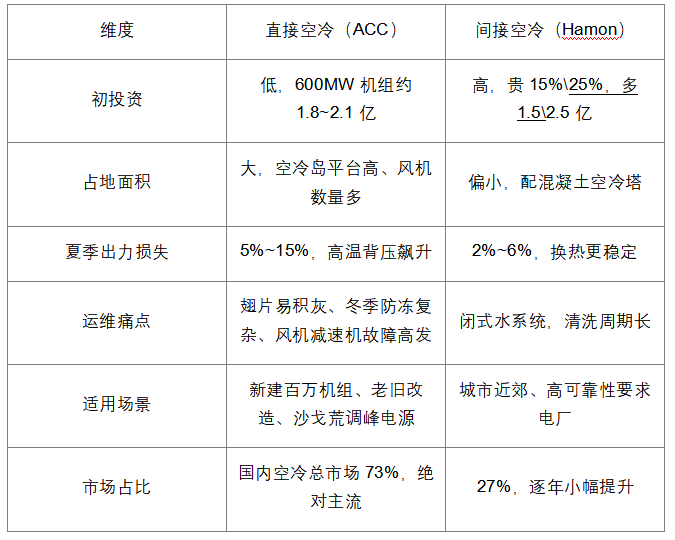

2. 直空冷 vs 间接空冷核心差异

二、行业政策驱动(核心增长底层逻辑)

1.强制准入红线

《火电厂污染防治可行技术指南》《十四五节水规划》:年均降水<400mm、黄河流域、三北地区新建 300MW 及以上煤电 100% 强制空冷;取水许可前置核验,湿冷项目不予批建。

2.财税激励

国产化率≥90% 直空冷设备,享受15% 购置额企业所得税抵扣;灵活性改造配套空冷升级同步纳入补贴范围。

3.存量改造硬性要求

全国约 1.35 亿千瓦湿冷机组进入节水改造清单,西北占 54%;2026-2030 年年均改造规模 2000 万千瓦以上,大量湿冷改直空冷 / 空冷性能提效项目释放订单。

4.新能源配套新增场景

沙戈荒风光大基地配套调峰煤电 32 个已批复项目,29 个位于干旱区,全部采用直空冷,总装机 28.6GW,带动设备市场超 110 亿增量。

三、市场规模、区域分布与装机现状

1. 整体市场体量

•2025 年全国电站空冷总市场 128.6 亿元,直空冷单独规模 80.2 亿元,占 62.4%;设备制造占 58%、EPC 总包 32%、运维维保 10%。

•2026-2030 年 CAGR7.6%,2030 年整体空冷市场突破 260 亿元;运维、备品、检修赛道增速高于整机制造(年均 12%+)。

•单台造价:660MW 直空冷岛 1.8\2.1 亿;1000MW 机组 1.82\2.15 亿 / 套。

2. 区域市场格局(西密东疏)

1.核心市场(订单 63.8%):内蒙古、山西、陕西

鄂尔多斯、大同、榆林、准东煤电基地集中,百万机组密集,新建 + 改造双爆发。

2.重点增量市场:新疆、宁夏、甘肃(西北五省)

沙戈荒基地、自备电厂、煤制烯烃配套余热发电,全部直空冷路线。

3.次要市场:河北、天津、东北、山东

存量 300/600MW 机组灵活性、防冻、风机系统技改为主,新建项目少。

4.空白市场:南方多雨省份,以湿冷为主,直空冷仅少量自备电厂。

3. 在运机组存量基数

全国空冷火电机组总装机 2.12 亿千瓦,直空冷占 68%;服役 5 年以上老旧机组超 1.2 亿千瓦,普遍存在:翅片堵塞、风机振动、减速机漏油、防冻失效、变频控制系统老化五大通病,持续释放检修、更换、升级需求。

在

线

咨

询

QQ咨询

QQ咨询